Uvažavajući niz mjera u cilju suzbijanja inflacije u RH, ali i u svijetu u vidu rasta kamatnih stopa na kreditno zaduživanje građana i poduzetnika te shodno tome s druge strane i očekivanja u vezi značajnijeg rasta kamatnih stopa na depozite na oročenu štednju isto se prema informativnim podatcima HNB-a u hrvatskom bankarskom sustavu nije ostvarilo u očekivanoj mjeri budući da su predviđanja Vlade RH bila da će prosječna štednja na depozite banaka težiti prema kamatnoj stopi od 3,00%.

Analizom raspoloživih podataka za 18 hrvatskih banaka (za Raiffeisenbank Austria d.d. nema dostupnih podataka) na bazi oročenja depozita na rok od 12 mjeseci u niti jednoj od banaka nije moguće ostvariti prinos odnosno kamatnu stopu na štednju iznad 2,90% dok je najčešći prinos koji komercijalne banke nude na razini od 1,00%.

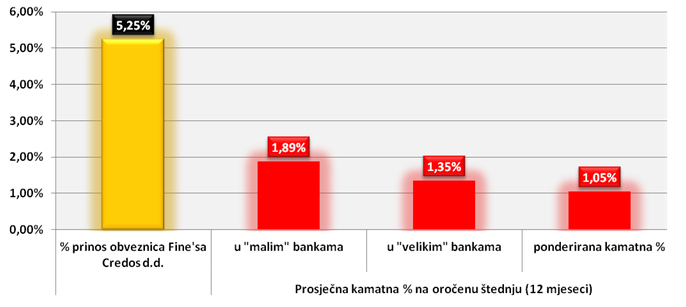

Primjetno je kako „male banke“ s pojedinačnim tržišnim udjelom manjim od 1%, kao što su primjerice Croatia banka d.d., Agram banka d.d. i Partner banka d.d. nude veće kamatne stope na štednju dok tzv. „veliki bankarski igrači“ poput Zagrebačke banke d.d., Privredne banke Zagreb d.d. i Erste&Steiermärkische Bank d.d. sa zbirnim tržišnim udjelom od gotovo 65% nude najmanje kamatne stope na štednju pri čemu ponderirana kamatna stopa (izračunata metodom tržišnog udjela) na štednju koju ostvaruju građani na rok od 12 mjeseci iznosi svega 1,05% što je daleko ispod očekivanja građana kao i Vlade RH koja brojnim mjerama u vidu izdavanja obveznica i trezorskih zapisa nastoji pobuditi interes građana i institucionalnih investitora u alternativne oblike isplativijih ulaganja kako bi ih djelomično zaštitila od inflacije, a s druge strane pribavila kapital na tržištu.

| RB | BANKA | TRŽIŠNI UDIO | ROK OROČENJA u mjesecima | ||

| 12 | 24 | 36 | |||

| 1 | CROATIA | 0,33% | 2,90% | 0,15% | 0,25% |

| 2 | AGRAM | 0,76% | 2,80% | 2,20% | 2,00% |

| 3 | PARTNER | 0,39% | 2,75% | 1,30% | n.p |

| 4 | J&T | 0,11% | 2,50% | n.p | n.p |

| 5 | HPB | 7,81% | 2,30% | n.p | n.p |

| 6 | ISTARSKA | 0,95% | 2,10% | 2,20% | 2,30% |

| 7 | SLATINSKA | 0,32% | 2,00% | 0,70% | 0,80% |

| 8 | IMEX | 0,22% | 2,00% | 1,50% | 0,25% |

| 9 | ADDIKO | 3,02% | 2,00% | 1,50% | n.p |

| 10 | KARLOVAČKA | 0,60% | 1,50% | 0,02% | 0,02% |

| 11 | POBA | 0,86% | 1,10% | 1,00% | 0,25% |

| 12 | ERSTE | 17,05% | 1,00% | 1,00% | 1,30% |

| 13 | OTP | 9,96% | 1,00% | 1,30% | 1,30% |

| 14 | KOVANICA | 0,29% | 1,00% | 1,20% | 1,25% |

| 15 | SAMOBORSKA | 0,13% | 1,00% | 1,00% | 1,00% |

| 16 | ZABA | 26,74% | 1,00% | 1,00% | 1,00% |

| 17 | KENT | 0,74% | 1,00% | 0,90% | 0,90% |

| 18 | PBZ | 21,25% | 0,80% | 0,02% | 0,02% |

| 19 | RBA | 8,47% | n.p | n.p | n.p |

| PONDERIRANI PROSJEK | 100,00% | 1,05% | 0,69% | 0,68% | |

Prema tome, hrvatski građani će prema aktualnim podatcima u prosjeku na deponiranih 10.000,00 EUR zaraditi oko 105,00 EUR za što su dužni državi platiti i porez na dohodak po stopi od 12% (koji je od 01.01.2024., dodatno povećan, prethodno je iznosio 10%) čime im se ostvareni dohodak u ovom slučaju umanjuje na 92,40 EUR, a što uz dodatne naknade koju većina banaka naplaćuje kao što je naknada za vođenje računa, naknada za prijevremeni raskid štednje ili naknada za zatvaranje štednje dodatno umanjuje isplativost oročavanja štednje u bankama.

Fine’sa Credos d.d., financijska kompanija čija se filozofija poslovanja zasniva na stečenom iskustvu u bankarskom sektoru, predstavlja alternativu oročenim depozitima temeljem štednih ulaganja u vidu korporativnih obveznica s prinosom do 5,25%, pri čemu građani, kao ni poduzetnici ne snose dodatne izdatke u vidu poreza na dohodak kao niti transakcijske troškove što ovaj oblik ulaganja čini mnogo atraktivnijim od štednje u bankama, a sve uz umjereno nizak rizik koji se kompenzira višom kamatnom stopom.